English resume

English resumeVerzekeren van overstromingsschade en schade door wateroverlast

Dit Deltafact beschrijft in hoeverre in Nederland schade door overstromingen en wateroverlast verzekerbaar is.

|

Thema |

Waterveiligheid, Waterveiligheidsbeleid en regelgeving |

|

Tags |

B&O waterkeringen B&O watersystemen calamiteitenbeheersing primaire keringen regionale keringen waterbeheersing wateroverlast |

|

Downloads |

1. INLEIDING

2. GERELATEERDE ONDERWERPEN EN DELTAFACTS

3. STRATEGIE

4. SCHEMATISCHE WEERGAVE

5. WERKING

6. KOSTEN EN BATEN

7. GOVERNANCE

8. PRAKTIJK EN LOPENDE INITIATIEVEN

9. KENNISLEEMTES

1. Inleiding

Klimaatverandering zorgt ook in ons land voor steeds vaker voorkomende extreme weersomstandigheden, hoogwatersituaties, waaronder een grotere kans op wateroverlast en overstromingen. Deze weersextremen kunnen voor overlast en schade zorgen.

Deze Deltafact geeft inzicht in de verantwoordelijkheden bij risico’s op overstromingen en wateroverlast en de wijze waarop met schade wordt omgegaan. Eerst wordt er ingegaan op het verschil tussen individuele zorg en collectieve zorg. Deze zorg kan zich vertalen in preventieve maatregelen of bijvoorbeeld het verzekeren van schade. Daarnaast zijn er verschillende oorzaken die tot waterschade kunnen leiden. De oorzaken zijn grofweg op te splitsen in overstromingen door het bezwijken van primaire of regionale keringen en wateroverlast door extreme neerslag. Afhankelijk van de oorzaak verschilt de rol van de overheid. Ook heeft een gebouw- en perceeleigenaar zelf een verantwoordelijkheid voor het omgaan met risico’s op schade.

2. Gerelateerde onderwerpen en Deltafacts

Trefwoorden: schade bij wateroverlast, overstromingspolis, overstromingscompensatie, overstromingsrisicomanagement

Deltafacts:

- Richtlijn overstromingsrisico’s (ROR)

- Kansinschatting falen waterkeringen

- Borging vitale infrastructuur bij overstromingen

- Nieuwe normering van waterveiligheid

- Water en Omgevingswet

3. Strategie

Waarom zou je je verzekeren tegen waterschade? De verantwoordelijkheidsverdeling bij risico’s van extreem weer is in beginsel een vraagstuk over de balans tussen de individuele zorg versus de collectieve zorg van het totale risico. Maar wat wordt er bedoeld met individuele zorg en collectieve zorg? En welke rol speelt dit bij het risico op wateroverlast en overstroming?

In algemene zin begint de verantwoordelijkheid voor specifieke risico’s altijd bij de eigenaar van een gebouw, object, infrastructuur of een terrein. Dit noemen we de individuele zorg. Wanneer de schade zo groot kan zijn dat deze niet meer door een individuele eigenaar te dragen is, kan er een vorm van collectieve zorg ontstaan. Zo kan de overheid besluiten een rol op zich te nemen om de kans op schade te verkleinen en daarmee het totale maatschappelijke risico te verkleinen (preventie). Denk hierbij aan de aanleg en het beheer van dijken voor het risico op overstroming. Denk aan de aanleg van een watersysteem, riolering en de inrichting van de openbare ruimte in het geval van risico op wateroverlast. Deze (collectieve) systemen kennen in een aantal gevallen minimale (ontwerp)normen, zoals bijvoorbeeld normen voor primaire en secundaire waterkeringen, ontwerpnormen voor het watersysteem en de riolering en provinciale normen voor inundatie vanuit het regionaal watersysteem. Daarnaast kan de overheid besluiten om maatregelen te treffen schade te beperken (gevolgbeperking en crisisbeheersing), bijvoorbeeld door calamiteitenplannen op te stellen. Met de collectieve zorg is het risico van een individuele eigenaar verkleind.

Collectieve zorg kan zowel door de overheid als door een verzekeraar ontwikkeld worden. Verzekeringen alleen zijn nooit dé oplossing voor een risico op schade door wateroverlast of overstroming, maar kunnen wel een aanvulling vormen op preventieve maatregelen en crisesbeheersing. Wanneer een verzekeraar overgaat tot het uitkeren in geval van schade, dan draagt dit bij aan schadebeperking en een snel herstel.

In het algemeen is een verzekering een overeenkomst tussen twee partijen: een verzekeraar en een verzekeringnemer. Met een verzekering dekt de verzekeringnemer een bepaald risico af dat hij zelf niet wil of kan dragen. In geval van overstroming of wateroverlast is dat de schade ten gevolge van bijvoorbeeld een doorbraak van een waterkering of hevige neerslag. Het principe van een brandschade- en overstromingsverzekering is voor een verzekeringnemer identiek (er is een gebeurtenis die tot schade leidt), maar voor de verzekeraar bestaat er een groot verschil. Het verschil heeft te maken met de cumulatie van schade: deze is bij een flinke overstroming (gebiedsdekkende gebeurtenis) veel groter dan bij brand (lokale gebeurtenis). Hierdoor moeten de verzekeraars grotere bedragen reserveren om bij een grootschalige overstroming, zoals die in Nederland kan optreden, werkelijk tot betaling van de schade aan de verzekeringnemer over te kunnen gaan (en niet failliet te gaan).

De verantwoordelijkheden voor het omgaan met risico’s op overstromingen en wateroverlast zijn verder uitgewerkt in het rapport Verantwoordelijkheden bij risico’s van extreem weer in een veranderend klimaat (Ambient, 2020). Daarnaast heeft het Verbond van Verzekeraars samen met het ministerie van I&W een infographic ontwikkeld, waarbij per risico is aangegeven in hoeverre de schade verzekerbaar is en onder welk type verzekering de schade gedekt kan worden (en onder welke (polis)voorwaarden). De wijze waarop de individuele en collectieve zorg in Nederland geregeld zijn voor het risico op schade door overstromingen en/of wateroverlast verschillen sterk. Dit komt in paragraaf 4 aan bod.

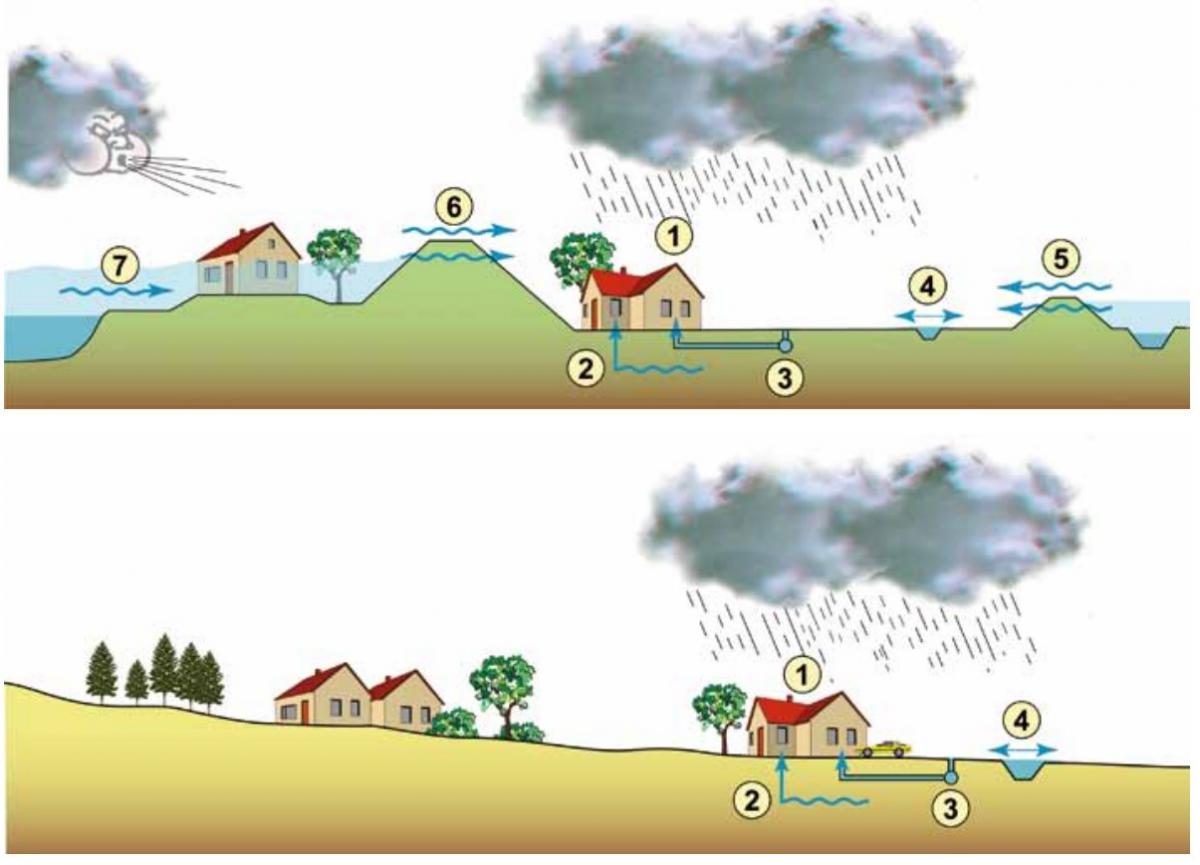

4. Schematische weergave

De twee onderstaande figuren geven weer welke oorzaken van wateroverlast en overstroming er zijn (de eerste figuur is voor laag-Nederland, de tweede voor hoog-Nederland). Onder wateroverlast wordt vaak waterschade in huis (1), hoge grondwaterstanden (2), overbelasting van het riool (3) en overstroming vanuit het regionaal oppervlaktewater (4) verstaan. Onder schade door overstroming valt schade als gevolg van het overstromen of bezwijken van een regionale kering (5), het overstromen of bezwijken van een primaire kering (6) en het overstromen van buitendijks gebied (7).

Figuur 1. Oorzaken van wateroverlast en overstroming voor hoog-Nederland en laag-Nederland. (Klopstra, D & M. Kok, 2009)

5. Werking

Overstromingen

Nederland is goed voorbereid op overstromingen. Rivierbeddingen zijn verbreed, de dijken en de kust worden voortdurend versterkt. Via de nationale en provinciale normen waterkeringen zijn de minimum eisen vastgelegd en gereguleerd. Deze investeringen en regulering door de overheid (collectieve zorg) beperken de kans op schade. Desondanks blijven overstromingen in Nederland mogelijk. Bijvoorbeeld na het overlopen of breken van dijken door extreme neerslag, door een grote hoeveelheid smelt- of regenwater uit het buitenland die leidt tot hoge rivierafvoeren of een overstroming vanuit zee.

Overstroming door falen van primaire waterkering

Een vrijwillige verzekering tegen schade bij overstromingen vanuit zee en rivierenaan woningen werd tussen 2012 en 2020 in elkaar opvolgende producten aangeboden door één verzekeraar (Neerlandse). Inmiddels heeft de risicodrager zich teruggetrokken en is er op dit moment geen verzekeraar in Nederland die een verzekering tegen overstromingen vanuit zee en rivieren (doorbraak van primaire keringen) aanbiedt, met uitzondering van producten gericht op een aantal multinationals en enkele zeer vermogende particulieren. Het Verbond van Verzekeraars geeft aan dat dit komt door onvoldoende bewustzijn (Nederlanders voelen zich relatief veilig), antiselectie en het cumulatierisico.

Bij (natuur)catastrofes zoals overstromingen, is vaak sprake van een cumulatie van schade, omdat een groot gebied in zijn geheel getroffen wordt. Behalve van verlies van levens kan er sprake zijn van schade aan zeer veel gebouwen en economische schade als gevolg van uitvallen van productie en dienstverlening bij bedrijven. Voor verzekeraars is dit problematisch, omdat – willen ze aan hun verplichtingen kunnen voldoen – het aantal polissen waarop schade ontstaat, in balans moet zijn met een voldoende aantal polissen zonder schade. Bij natuurcatastrofes kan deze verhouding uit balans raken omdat te veel polissen tegelijkertijd door één oorzaak getroffen kunnen worden getroffen. Verzekeraars kunnen hierdoor failliet gaan. Daarnaast doet zich het verschijnsel voor van antiselectie: alleen de direct bedreigde groepen zullen zich vrijwillig verzekeren, terwijl de minder bedreigde groep zich niet of minder snel zal verzekeren.

Nederland kent de Wet tegemoetkoming schade bij rampen (WTS) (zie tekstkader). Mocht er onverhoopt een overstroming plaatsvinden, dan kan de WTS van toepassing worden verklaard. Hiervoor moet er sprake zijn van een ramp, zoals bedoeld in artikel 1 van de Wet veiligheidsregio’s en de schade moet daarbij onverzekerbaar, onvermijdbaar en niet-verhaalbaar zijn. Als aan die voorwaarden is voldaan en de WTS van toepassing is verklaard, dan kunnen onder andere particulieren en bedrijven in aanmerking komen voor een (gedeeltelijke) tegemoetkoming van de overheid in de geleden schade en de gemaakte kosten als gevolg van een ramp.

Het feit dat de tegemoetkoming van schade via de WTS afhankelijk is van een politiek besluit (vaststellen rampgebied in ministeriële regeling), maakt de tegemoetkoming moeilijk voorspelbaar.

Overstroming in buitendijkse gebieden

De WTS geldt overigens niet voor buitendijkse gebieden. In deze gebieden biedt de overheid geen bescherming tegen overstroming via dijken. Het risico op schade bij overstromingen in buitendijkse gebieden ligt bij de eigenaar van het gebouw/terrein. In 2021, na de wateroverlast in Limburg, heeft het ministerie van Landbouw, Natuur en Voedselkwaliteit in een Kamerbrief echter laten weten dat het ministerie (buiten de WTS om) met een eenmalige aparte vorm van compensatie voor landbouwbedrijven in de uiterwaarden komt.

Overstroming door falen regionale waterkering

Voor regionale waterkeringen ligt de situatie anders. In 2018 heeft het Verbond van Verzekeraars een Adviesrapport Overstromingen uitgebracht. Daarin adviseert zij haar leden om in de opstal- en inboedelpolis ook dekking te bieden tegen lokale overstromingen, oftewel overstromingen door het falen van regionale waterkeringen. Het verschilt per verzekeraar of ze dit advies opvolgen, maar sinds 2020 biedt een groeiend aantal verzekeraars dekking tegen lokale overstromingen (niet de primaire keringen). In december 2021 is meer dan 50% van de woningeigenaren verzekerd tegen overstroming. Voor bedrijven en instellingen is dit minder dan 50%.

Wet tegemoetkoming schade bij rampenDe Wet tegemoetkoming schade bij rampen is in 1998 inwerking getreden en richt zich op tegemoetkoming door het Rijk aan gedupeerden in de schade en de kosten in geval van overstromingen door zoet water, aardbevingen of andere rampen en zware ongevallen. In een door het Rijk aangewezen rampgebied is er voor gedupeerden recht op een tegemoetkoming voor een aantal vormen van door een expert vastgestelde en onverzekerde schade c.q. kosten die daar het rechtstreeks en onmiddellijk gevolg van is/zijn te weten:

De wet is bedoeld voor rampen en niet voor schades die redelijkerwijs verzekerbaar zijn. De wet richt zich op een tegemoetkoming in de schade en nadrukkelijk niet op een volledige schadevergoeding. Ook indirecte schade door bedrijfsonderbreking valt niet onder de tegemoetkoming. Het aanwijzen van een rampgebied is een politiek besluit van het kabinet en wordt vastgesteld in een ministeriële regeling. Officieel valt schade door overstromingen vanuit zee (zout water) niet onder de tegemoetkoming. Toch heeft het kabinet en de Tweede Kamer aangegeven dat zij hier in de praktijk wel vanuit gaan. De WTS is tot op heden zes keer toegepast, in alle gevallen voor gebeurtenissen waarin water de hoofdrol speelde. Twee keer gebeurde dit in het eerste jaar nadat de regeling in werking trad, in 1998. In september en oktober van dat jaar deed zich ernstige regenval voor, met grote wateroverlast tot gevolg. Slachtoffers van die zware regenval konden destijds voor de eerste keer aanspraak maken op een tegemoetkoming in de schade op grond van de WTS. Vijf jaar later ontstond in Limburg schade nadat de Maas als gevolg van regenval overstroomde en een kade bezweek. Ook bij een doorbraak van een veendijk in Wilnis in 2003 was de WTS van toepassing. In 2011 stroomde de Maas opnieuw over. De voorlopig laatste keer dat de WTS van toepassing is geweest, was in 2021, toen door extreme neerslag in Limburg veel schade door wateroverlast ontstond. De wateroverlast in Oost-Brabant en Limburg in de zomer van 2016 kwam niet in aanmerking voor tegemoetkoming schade vanuit de WTS. Een belangrijke overweging voor de Tweede Kamer was dat de getroffen agrarische bedrijven zich ‘redelijkerwijs’ hadden kunnen verzekeren met de brede weersverzekering (Kamerbrief dd. 1 juli 2016). |

Wateroverlast

Zoals in Figuur 1 weergegeven kan wateroverlast meerdere oorzaken hebben. Ook hier vult de overheid de collectieve zorg voor een groot deel in via investeringen in een systeem dat de kans op schade beperkt en in regulering voor het watersysteem.

Wateroverlast als gevolg van inundatie van het oppervlaktewater

Het watersysteem kent naast ontwerpcriteria een specifieke norm voor de (minimale) afvoer- en bergingscapaciteit. Deze provinciale normen wateroverlast zijn op basis van een verplichting in de Waterwet vastgelegd in de provinciale omgevingsverordening (binnenkort de Omgevingswet). Per provincie kunnen de normen voor wateroverlast verschillen. Het voldoen aan de provinciale normen is voor waterschappen een inspanningsverplichting en deze normen spelen in de praktijk een belangrijke rol bij aansprakelijkheidsvraagstukken.

Wateroverlast als gevolg van afstroming over het maaiveld

In de bebouwde omgeving speelt naast het watersysteem ook de inrichting van de buitenruimte en de riolering een belangrijke rol. Op het moment dat er onvoldoende regenwater (tijdelijk) kan worden geborgen in de buitenruimte, kan dit door afstroming van regenwater over het maaiveld tot wateroverlast leiden. Voor de riolering en de inrichting van de buitenruimte (publiek en privaat) bestaan naast de ontwerpcriteria geen (wettelijke) normen die als inspannings- of resultaatsverplichting worden toegepast. Wel wordt er in de sector gewerkt met praktijkrichtlijnen.

Wateroverlast door hoge grondwaterstanden

Overlast door hoge grondwaterstanden in het landelijk gebied maakt geen onderdeel uit van het stelsel van provinciale normen wateroverlast. Ook in de bebouwde omgeving is geen sprake van normen voor de hoogte van de grondwaterstand. Overlast door hoge grondwaterstanden op percelen en in gebouwen is dus voornamelijk een individuele zorg. Gemeenten hebben op grond van de Waterwet (Artikel 3.6) een grondwaterzorgplicht. Eigenaren van percelen en gebouwen zijn echter in eerste instantie zelf verantwoordelijk voor overtollig grondwater en lage grondwaterstanden. De gemeente is verantwoordelijk voor het nemen van maatregelen in de gemeentelijke openbare grond om structureel nadelige gevolgen van de grondwaterstanden voor de aan die grond gegeven bestemming zo veel mogelijk te voorkomen.

Naast de collectieve zorg door overheden en de individuele zorg worden er ook enkele verzekeringspolissen aangeboden voor schade door wateroverlast:

1. Opstal-/inboedelverzekering

De meeste particuliere opstal-/inboedelverzekeringen dekken schade van water in huis. Hierbij is het belangrijk of het water in de buurt valt van waar de schade optreedt en wat de intensiteit van de neerslag is. Het Verbond van Verzekeraars heeft hiervoor in 2000 een neerslagclausule opgesteld en geadviseerd aan verzekeraars om deze op te nemen in het polisblad. In deze clausule worden de volgende grenzen genoemd: 40 mm in 24 uur, 53 mm in 48 uur of 67 mm in 72 uur, op en/of nabij de locatie waar de schade is ontstaan (Adviesrapport Overstromingen, 2018). Het kan per verzekeraar verschillen in hoeverre ze deze grenzen hanteren en hoe ze ‘nabij de locatie’ definiëren. Bij neerslag boven deze grenzen en binnen de gebiedsdefiniëring kan er een beroep gedaan worden op de verzekering. Het gaat in dat geval vaak om schade door neerslag die de woning binnenkomt via daken en dakgoten, over drempels naar binnen stroomt en schade door het instorten van een plat dak. Schade als gevolg van een (lokale) overstroming door het falen van een regionale waterkering valt sinds kort bij een aantal aanbieders ook onder deze verzekering (zie de alinea overstroming door falen regionale waterkering).

Tegelijkertijd zijn inwoners en bedrijven zich onvoldoende bewust van het eigen risico op schade door overstromingen en wateroverlast. Veel inwoners en bedrijven gaan er (onbewust) vanuit dat de overheid en/of de verzekering de schade dekt. Tijdens de wateroverlast in Limburg (juli 2021) bleken daarnaast enkele bedrijven en ook huishoudens verzekerd bij buitenlandse maatschappijen via een zogenaamde beurspolis. Bij een beurspolis wordt het risico op de (inter)nationale markt door meerdere partijen gedekt. Uitgangspunt daarbij zijn de zogenaamde VNAB-modelvoorwaarden van de Vereniging Nederlandse Assurantie Beurs (VNAB). Overstromingen van kleine rivieren en beken worden middels deze voorwaarden standaard niet gedekt, al is extra dekking voor neerslag- en overstromingsrisico’s mogelijk. In Valkenburg bleken meerdere gedupeerde ondernemers middels een beurspolis verzekerd, zonder deze extra dekking.

2. Brede weersverzekering

Schade aan landbouwgewassen valt niet onder de inboedel- en opstalverzekering. Agrarische bedrijven kunnen zich daarom vrijwillig verzekeren tegen schade via de brede weersverzekering. De brede weerverzekering richt zich specifiek op schade aan landbouwgewassen door regen, droogte, (nacht)vorst, sneeuw, ijzel, storm, hagel, erosie en brand door blikseminslag. Regen en droogte waren tot een aantal jaren gelden geen onderdeel van de dekking van deze verzekering. Maar dat is inmiddels wel het geval.

Het aantal bedrijven dat de verzekering heeft afgesloten was de afgelopen jaren relatief laag (2009: enkele honderden). De belangrijkste oorzaak hiervoor is het risico op een naheffing bij grootschalige schade als gevolg van het kleine aantal deelnemers én het relatief hoge eigen risico (tot 25%). Sinds 2020 is de polis van de brede weersverzekering vrijgesteld van assurantiebelasting (21%). Het betreft een vrijstelling met goedkeuring van de Europese Commissie uit het Gemeenschappelijk landbouwbeleid (GLB). Deze vrijstelling blijft in ieder geval geldig tot de start van het nieuwe GLB in 2023. Ook stelt het ministerie van LNV jaarlijks een bedrag beschikbaar voor subsidie op de premie van de brede weersverzekering. Voor 2021 was een bedrag van € 17,5 miljoen beschikbaar voor de Brede weersverzekering vanuit het RVO (maximaal 63,7% per verzekeringspremie). Het aantal bedrijven dat een brede weersverzekering heeft afgesloten is nog laag (11% van de agrariërs in 2021), maar neemt sinds de subsidie en belastingvrijstelling zichtbaar toe.

6. Kosten en baten

Kosten en baten spelen een belangrijke rol bij de keuze van een eigenaar van een gebouw of perceel om zich te verzekeren tegen waterschade. Wanneer de kosten van de verzekeringspremie niet opwegen tegen de baten (garantie om schade te vergoeden), dan verliest een verzekering zijn waarde. Daar komt bij dat het voor een verzekering belangrijk is dat er voldoende deelnemers zijn, zodat de schade door een groot aantal verzekerden gedragen wordt. Om dit te bereiken wordt er door het ministerie van LNV een subsidie op de premie van de brede weersverzekering beschikbaar gesteld (zie hierboven: brede weersverzekering). Hierdoor worden de kosten voor de agrariër lager. Deze subsidie is alleen beschikbaar voor de brede weersverzekering en niet voor de opstal-/inboedelverzekering. Per premie en verzekeraar verschilt het eigen risico of de schadedrempel, voordat er wordt uitgekeerd. In ruil voor premiekorting kan deze schadedrempel/eigen risico verhoogd worden. Deze keuze is aan de agrariër (AgriVer, brede weersverzekering).

Collectieve zorg kan ook door de overheid ontwikkeld worden, denk daarbij aan preventieve maatregelen, zoals de aanleg van primaire waterkeringen door de waterschappen en Rijkswaterstaat of het onderhouden van het regionaal watersysteem door de waterschappen. Indirect betaalt een inwoner aan deze collectieve zorg mee via de (waterschaps)belasting. Behalve de wettelijk vastgelegde zorgplicht, bestaat er voor het waterschapsbestuur ruimte om aanvullende preventieve maatregelen te nemen als dat kosteneffectief is.

Een gebrek aan waterbewustzijn?

De kosten- en batenafweging is ook relevant als het aankomt op de individuele zorg (welke maatregelen treft de eigenaar zelf). Uit onderzoek van OESO (OECD Studies on Water, 2014) kwam naar voren dat veel Nederlanders zich onvoldoende bewust zijn van de risico’s van overstromingen. Het onderzoeksrapport Waterpeil in 2016 bevestigde deze conclusie. Nederlandse burgers vertrouwen erop dat het waterbeheer in Nederland goed geregeld is.

Wel is waterbewustzijn structureel hoger onder ouderen, hoger opgeleiden en inwoners van evacuatiegebieden.

In het verlengde van het beperkte waterbewustzijn zijn inwoners en bedrijven zich onvoldoende bewust van het eigen risico op schade door overstromingen en wateroverlast. Veel inwoners en bedrijven gaan er (onbewust) vanuit dat de overheid en/of de verzekering de schade dekt.

7. Governance

In dit onderdeel gaan we in op de wet- en regelgeving in Nederland die zich richt op het verkleinen van de risico’s op schade door overstroming en wateroverlast.

Voor wateroverlast door neerslag zijn provinciale normen wateroverlast vastgelegd in de provinciale omgevingsverordening (binnenkort de Omgevingswet). Deze normen wateroverlast kunnen per provincie verschillen. Het voldoen aan de provinciale normen is voor waterschappen een inspanningsverplichting.

Gemeenten hebben op grond van de Waterwet (artikel 3.6) een grondwaterzorgplicht. Eigenaren van percelen en gebouwen zijn echter in eerste instantie zelf verantwoordelijk voor overtollig grondwater en lage grondwaterstanden. De gemeente is verantwoordelijk voor het nemen van maatregelen in de gemeentelijke openbare grond om structureel nadelige gevolgen van de grondwaterstanden voor de aan die grond gegeven bestemming zo veel mogelijk te voorkomen.

In Nederland bestaat de Wet tegemoetkoming schade bij rampen (WTS). Mocht er onverhoopt een overstroming plaatsvinden, dan kan de WTS van toepassing worden verklaard middels een politiek besluit. Hiervoor moet er sprake zijn van een ramp zoals bedoeld in artikel 1 van de Wet veiligheidsregio’s en de schade moet daarbij onverzekerbaar, onvermijdbaar en niet-verhaalbaar zijn. Het feit dat de tegemoetkoming van schade via de WTS afhankelijk is van een politiek besluit (vaststellen rampgebied in ministeriële regeling), maakt de tegemoetkoming moeilijk voorspelbaar. Dit is volgens het Verbond van verzekeraars, samen met onvoldoende bewustzijn, antiselectie en het cumulatierisico, één van de redenen waarom er op dit moment geen verzekeraar in Nederland is die een verzekering tegen overstromingen vanuit zee en rivieren (doorbraak van primaire keringen) aanbiedt. Dit wordt nader toegelicht in paragraaf 8 Praktijk en lopende initiatieven.

Verzekeringen tegen schade door overstromingen en extreem weer in het buitenlandIn EU-landen is er een grote verscheidenheid aan verzekeringssystemen, waarbij de regionale verschillen in klimaat en landschap een rol kunnen spelen en ook de rol van de overheid verschilt. In Frankrijk, België, Spanje en Roemenië bestaat een publieke overstromingsverzekering op basis van solidariteit. Deze is verplicht om af te sluiten en daardoor wordt het risico op overstroming over zoveel mensen verdeeld dat de premie vrij laag blijft. De Verenigde Staten kennen een vergelijkbaar systeem, alleen is de verplichting hier beperkt en gekoppeld aan een hypotheek. Nadeel van een verplicht systeem is dat de verzekerde niet of nauwelijks geprikkeld wordt om zelf risico’s te beperken. Premiedifferentiatie kan een prikkel vormen voor eigenaren om zelf maatregelen te nemen. De verwachting is dat dit leidt tot lagere overstromingsrisico’s, maar de verzekering zal wel significant duurder worden. In het Verenigd Koninkrijk bestaat een systeem genaamd Flood Re, waarin verzekeraars samen een deel van de premie opzijleggen in een fonds. Dit fonds wordt beheerd door de overheid en gebruikt om overstromingsschade te vergoeden. Critici vinden dat Flood Re te weinig aandacht heeft voor het verlagen van risico’s. De premie voor een overstromingsverzekering is in dit systeem gekoppeld aan de aankoop of huur van een woning, waardoor de verzekering een groter deel van de markt dekt dan in het vrijwillige Nederlandse systeem (Hudson, Botzen, & Aerts, 2019). In de meeste EU-landen bestaat een privaat verzekeringssysteem voor overstromingen. Omdat premies hierbij sterker gekoppeld zijn, is de stimulans bij verzekerden om zelf risico’s te beperken vrij groot. Het vrijwillige karakter van de verzekering leidt er echter toe dat veel mensen helemaal niet verzekerd zijn, zeker wanneer de verzekerde verwacht dat de overheid de schade vergoedt. Voor andere soorten extreem weer bestaan er veel verschillende systemen. Hudson, et al. (2020) hebben deze systemen beoordeeld op hun mogelijkheden om weerstand te verhogen, schade te herstellen en aanpassingen voor de toekomst te maken. Dan scoren vooral Frankrijk, Spanje, het Verenigd Koninkrijk en Denemarken hoog. In deze landen worden meerdere soorten extreem weer in één polis samengebracht, hetgeen zorgt voor een goede spreiding. Deze polis is bovendien gekoppeld aan een andere, veel voorkomende polis. Welke polis dit is, kan per land verschillen, maar hierbij valt bijvoorbeeld te denken aan een inboedelverzekering. Ten slotte is er in deze landen een systeem waar de overheid optreedt als herverzekeraar of fondsbeheerder. Hudson, et al. (2020) hebben ook een vergelijking gemaakt voor landbouwverzekeringen, waarbij vooral Spanje, Oostenrijk en Zweden goed scoren. In deze landen is het ook mogelijk om meerdere risico’s te bundelen in één verzekering en bestaat er een verplichting om landbouwgrond te verzekeren. De premie wordt gebruikt om beleid te subsidiëren dat meerdere risico’s tegelijk aanpakt. Ook op het gebied van landbouw werkt de overheid samen met de verzekeraars en bestaat er een algemene reserve voor systeemrisico’s, zoals droogte. Bovengenoemde voorbeelden verschillen onderling en met Nederland in cultuur, wetgeving, overheidsrol en de omvang van het totale risico op schade door overstromingen en extreem weer. |

8. Praktijk en lopende initiatieven

In Nederland is het individuele verzekeraars tot op heden (anno 2021) niet gelukt om op grote schaal een volledige overstromingsverzekering aan te bieden. Dit komt door onvoldoende bewustzijn, antiselectie, het cumulatierisico en de aanwezigheid van de overheidscompensatie. Het Verbond van Verzekeraars heeft de afgelopen jaren verschillende initiatieven aangedragen, maar deze zijn om verschillende redenen gestrand. Voor schade door grote rivieren en zee (primaire keringen) is het merendeel van burgers en bedrijven momenteel dus afhankelijk van gedeeltelijke overheidssteun op basis van politieke besluitvoering achteraf, via de Wet tegemoetkoming schade bij rampen (WTS).

Het Verbond van Verzekeraars heeft in 2020 een Position paper Overstroming opgesteld met als doel om de discussie over het verzekeren van overstromingsschade opnieuw te openen. Na de wateroverlast in Zuid-Nederland van 2021 (inwerking treden van WTS) is er op verzoek van de Tweede Kamer een tweede Position paper ingebracht bij het Rondetafelgesprek Wateroverlast Zuid-Nederland. Het Verbond van Verzekeraars wil graag het resterende ‘gat’ tussen de compensatiesystemen dichten en ziet hiervoor tweetal verschillende oplossingsrichtingen.

- Het Verbond van Verzekeraars adviseert de overheid op basis van nieuwe klimaatinzichten nog eens goed te kijken naar een solidair stelsel met een evenredige premieopslag op de opstalverzekering voor overstromingen. Via een volledig privaat stelsel schatten ze dat er tussen de 5 en 10 miljard kan worden herverzekerd, eventueel kan dit met een deelname van de overheid worden opgehoogd. Op basis van eerdere exercities verwacht het Verbond van Verzekeraars dat dit voor de meeste overstromingsscenario’s voldoende is om gedupeerden grotendeels te compenseren.

- Een alternatief is om in de Wet tegemoetkoming schade bij rampen (WTS) duidelijker vast te leggen wanneer en hoeveel de overheid als tegemoetkoming uitkeert aan particulieren en bedrijven voor schade en kosten door een ramp. Dat stelt verzekeraars beter in staat om hier aanvullende verzekeringen op te ontwikkelen.

Volgens het Verbond van Verzekeraars kunnen beide opties naast elkaar bestaan. In elk geval raden ze aan om afspraken te maken over een modern en efficiënt schadeprotocol, waarbij de expertise en het netwerk van de verzekeringssector kan worden ingezet bij de schadeafhandeling. Hiermee wordt tijdwinst behaald, onnodige vervolgschade beperkt en gedupeerden ontzorgd.

9. Kennisleemtes

De volgende kennisvragen vragen om aandacht:

- De schade bij wateroverlast in met name de bebouwde omgeving is afhankelijk van de waterdiepte, de duur, het gebouw, het gebruik en specifieke lokale omstandigheden. De schade bij wateroverlast is vooraf moeilijk te voorspellen. STOWA heeft een zogenaamde waterschadeschatter ontwikkeld en investeert in het verder verbeteren van de schadesimulaties, o.a. door de situatie met wateroverlast en de schadegegevens te analyseren.

- Bij wateroverlast als gevolg van onvoldoende afvoer/afstroming over het maaiveld (o.a. in de bebouwde omgeving) is de grens tussen collectieve zorg en individuele zorg minder duidelijk dan bij wateroverlast als gevolg van inundatie vanuit het watersysteem. Gemeenten verbeteren in toenemende mate de inrichting van de buitenruimte om wateroverlast te beperken. Het risico op schade ligt echter grotendeels bij individuele perceel- en gebouweigenaren. Schade door wateroverlast aan gebouwen valt onder de inboedel-/opstalverzekering. Een kennisvraag is hoe de bewustwording over het eigen risico (individuele zorg) en het handelingsperspectief (mogelijkheid van verzekeren) van eigenaren versterkt kan worden.

- Het beschermingsniveau voor wateroverlast dat de overheid biedt, is voor belanghebbende eigenaren lang niet altijd duidelijk. Dat heeft deels te maken met ervaringen uit het verleden (wanneer wordt er wel/niet uitgekeerd via de WTS), maar ook met de wijze waarop de grens wordt uitgedrukt (technische herhalingstijd). Voorbeelden van actieve communicatie laten zien dat inwoners en bedrijven begrip kunnen hebben voor het gegeven dat de collectieve zorg een grens heeft (en er dus ook een individuele zorg bestaat). Dit vraagt echter zorgvuldige en gerichte communicatie.

- De tegemoetkoming schade bij rampen via de WTS is afhankelijk van een politiek besluit (vaststellen rampgebied in ministeriële regeling). Dat maakt de tegemoetkoming in schade door de overheid moeilijk voorspelbaar. Een kennisvraag is op welke wijze de duidelijkheid en voorspelbaarheid van een tegemoetkoming bij schade na overstroming kan worden verbeterd.